Как пользоваться страховкой ставок

Инструмент, который пригодится игроку.

Любой, кто более или менее регулярно играет в букмекерской конторе, обязательно слышал о страховке ставки. Однако далеко не все чётко понимают: как работает хеджирование пари, когда стоит его использовать и как это делать эффективно. В результате неплохая стратегия сразу выбрасывается в мусор, хотя могла бы помочь избежать больших проигрышей.

Так в чём же состоит основная концепция стратегии страховки ставок, и почему ей не стоит пренебрегать?

Прямиком из валютной торговли

Откуда вообще появился инструмент хеджирования ставки? Как и многие поведенческие стратегии в беттинге, страховка перекочевала к нам из мира финансовых рынков. В данном случае — из торговли на биржах.

Постоянная волатильность валютного рынка заставила задуматься: как можно застраховать капитал от резких и не всегда предвиденных изменений? Так и появилась стратегия хеджирования.

Существует несколько способов страхования рисков на валютной бирже:

-

классический метод;

-

метод будущих изменений;

-

частичная страховка;

-

избирательная страховка (селективная).

Каждый из них под тем или иным соусом можно использовать в ставках на спорт.

Классический метод хеджирования

Суть: игрок перекрывает риски одной ставки, заключая обратное пари.

Один из самых простых способов перестраховаться — сделать обратную ставку той, что уже имеется в истории игрока. Причём это не обязательно будет пари с потерей — достаточно часто игроки заключают подобные сделки с выгодной для себя. Разберём пару вариантов.

Долгосрочная ставка и ставка на отдельное событие

Предположим, игрок сделал долгосрочную ставку на победу сборной России на Евро-2020 с коэффициентом 100.00 (реальный кэф) размером 100 рублей. Далее происходит следующее: Россия сначала выходит из группы, затем обыгрывает Англию в 1/8 финала, Германию в 1/4 финала и Италию в полуфинале. В решающем матче Россия играет против Франции, и на победу трёхцветных предлагают коэффициент 1.60.

Таким образом, у нас возникает ситуация своеобразной «вилки».

|

|

Кэф |

Размер ставки |

Выигрыш |

|

Россия выиграет Евро |

100.00 |

100 |

+ 10 000 |

|

Франция выиграет в финале |

1.60 |

5 000 |

+ 8 000 |

При затратах в размере 5100 рублей игрок как минимум выиграет 2900 рублей (8000 — 5100), а как максимум — 4900.

Прематч-ставка и ставка в лайве

Предположим, сделана ставка на матч Беларусь — Казахстан на победу казахстанской сборной с коэффициентом 3.96 (тоже реальный кэф). По ходу игры команда гостей забивает первый гол, затем второй и т.д. Коэффициент на хозяев растёт.

Заключаем обратное пари уже в режиме Live — «Беларусь не проиграет» с котировкой выше 2.00 (чем выше кэф, тем больше выигрыш), и при любом исходе остаёмся в плюсе.

Страховка от значительных потерь

Однако в большинстве случаев классический метод страховки — это снижение потенциальных потерь от ставки, а не получение выигрыша. Часто можно столкнуться с ситуацией, когда сделанную прематчевую ставку необходимо исправить (например, травма ключевого игрока). Раньше для такого случая игроки заключали обратное пари, чтобы хоть как-то покрыть свои убытки.

Метод будущих изменений

На валютном рынке метод будущих изменений выглядит так: покупатель приобретает актив по текущей цене, зная, что в будущем эта цена вырастет.

В беттинге этот способ идеально использует гандикаппер и эксперт Legalbet Павел Боровко. В одной из своих первых публикаций Павел рассказал, как выбирает ставки, и это показательный пример метода будущих изменений:

То есть Павел идею страховки будущих изменений поставил себе во благо — работает на опережение букмекера и тем самым «бьёт линию».

Есть и второй вариант использования этого метода — ставить обратную ставку по уже изменённой линии. То есть был кэф 2.50 на «ТМ 2.5», а стал 2.50 на «ТБ 2.5». Игрок нашёл будущие изменения и может воспользоваться ими для получения гарантированного выигрыша. Правда, за подобные действия есть риски порезки счёта — об этом забывать нельзя.

Частичная страховка

Иногда торговцы валютой страхуют не всю корзину активов, а только некоторую её часть (самую рисковую). Этот метод позволяет также снизить убытки при сделке.

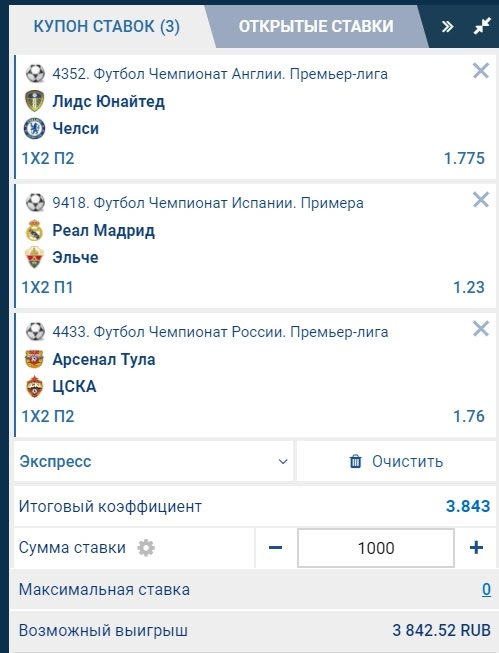

В ставках на спорт подобную страховку можно взять, если была заключена ставка типа экспресс — несколько событий в одном купоне. Предположим, игрок составил такое пари:

-

победа мадридского «Реала» с кэфом 1.23;

-

победа «Челси» с кэфом 1.78;

-

победа ЦСКА с кэфом 1.76.

Предположим, выиграли ставки на ЦСКА и «Челси», остался один мадридский «Реал», который начинает по времени чуть позже.

Страхуем экспресс частично: заключаем пари против победы «Реала» с кэфом 4.52 на нужную сумму. Как итог — выигрыш при любом исходе последнего события в экспрессе.

Если в этом примере страховать ЦСКА или «Челси», то это уже будет хеджирование с целью снижения возможных потерь.

Избирательная (селективная) страховка

В случае с избирательной страховкой инвестор хеджирует ту часть активов, которой не хочет рисковать ни при каких условиях.

Это идеальная иллюстрация правильного использования опции кешаут у букмекеров. Точнее у тех из них, кто предлагает досрочный выкуп на определённых условиях.

Есть возможность установить только один из порогов — либо максимум, либо минимум. Зависит от потребностей игрока и от выбранной стратегии по страховке ставок.

Плюсы и минусы стратегии по хеджированию ставок

Все плюсы и минусы хеджирования ставок вполне очевидны. Главный положительный момент для игрока — возможность управлять уровнем риска своих пари. Зафиксировать выигрыш, снизить потери от неудачи, иметь ликвидные активы на руках — это всё о правильном подходе к страхованию ставок. Дополнительная финансовая устойчивость не бывает лишней при правильном отношении к банкролл-менеджменту.

Минус любой страховки, в том числе и в беттинге, — её стоимость. За спокойствие надо заплатить. Хеджируя ставку, игрок теряет часть денег, и с этим необходимо мириться.

Стратегия страхования подойдёт далеко не всем. Есть много мнений и споров: полезно использовать хеджирование или это просто потеря денег. Но с высокими ставками и на длительной дистанции страховка точно не будет лишней. Особенно если её правильно использовать. Надеемся, теперь вы это умеете.

Читайте также:

ЮАР

ЮАР

Канада

Канада

Бразилия

Бразилия

Япония

Япония

Германия

Германия

Парагвай

Парагвай